Le CDP Institute, qui étudie le marché des plateformes de données client (CDP) , a publié son premier rapport sur l’état du secteur des Customer Data Platforms pour l’Europe, le Moyen-Orient et l’Afrique (EMEA) en 2022, explorant comment l’industrie passe des premiers adoptants à un marché de masse.

Le rapport, commandé par Treasure Data , explore la dynamique de l’industrie ; le marché EMEA a considérablement augmenté avec un financement pour les éditeurs passant de 210 millions d’euros en 2020 à un montant estimé à 496 millions d’euros (564 millions de dollars) en 2022.

Et comme les chefs d’entreprise et les responsables marketing de la région EMEA naviguent dans un paysage de données de plus en plus difficile, accéléré par le COVID-19 et la perte imminente de cookies tiers, la plus-value des services de CDP n’a jamais été aussi importante.

Le rapport sur l’état de l’industrie de janvier 2022 peut être téléchargé à partir du site Web du CDP Institute . Une adhésion gratuite au CDP Institute est nécessaire pour télécharger le rapport PDF, mais nous avons résumé ci-dessous les principaux points.

De la marge au courant dominant

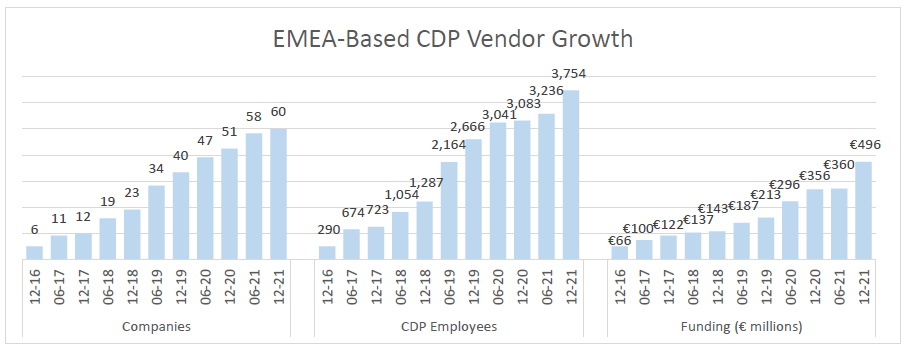

Le CDP Institute a identifié 60 éditeurs basés dans la région EMEA dans 19 pays d’ici la fin de 2021, contre 40 en 2020.

Les revenus de la région en 2021 devraient avoisiner les 570 millions de dollars US. En outre, 230 millions de dollars supplémentaires étaient attendus par les éditeurs de CDP non basés dans la région EMEA.

Les éditeurs de la région EMEA représentent 39 % des entreprises, 27 % des employés et 28 % du financement par rapport au marché mondial.

Ceux qui sont à l’avant-garde ont été les premiers à reconnaître la nécessité d’une plateforme fiable unifiant et normalisant les données client à chaque point de contact. Aujourd’hui, au cours des 18 derniers mois, un nombre croissant d’organisations ont découvert la valeur d’une CDP et l’intérêt a considérablement augmenté, ce qui en fait une solution répandue.

Le e-commerce a été l’un des principaux moteurs de l’intérêt pour les CDP, des secteurs tels que la banque, la finance et le commerce de détail mettant davantage l’accent sur le client en déplaçant les opérations en ligne à la suite de la pandémie. Les capacités omnicanales ne sont plus un « luxe à avoir » – elles sont une nécessité fondamentale pour s’adapter à ce paysage en évolution.

Stefan Laven, PDG et fondateur de Data Talks, livre ses réflexions dans le rapport et commente : « Après le premier confinement, il y a eu une courte pause dans les projets CDP. Cependant, la nécessité d’une transformation numérique est devenue évidente, entraînant une croissance phénoménale des projets de CDP. La CDP est enfin perçue comme une colonne vertébrale de la transformation numérique.

L’interprétation des données first party est la priorité absolue

La perte imminente de cookies tiers et l’expansion des réglementations sur la confidentialité des données suscitent également l’intérêt pour les CDP, alors que les entreprises recherchent de nouvelles façons d’améliorer la capture des données first party. Le passage des données third party aux données propriétaires a suscité une demande pour la fourniture et l’unification de l’ingestion de données via une plate-forme évolutive et gérable.

Parallèlement, en raison des fortes restrictions du RGPD qui prévalent dans les pays de l’EMEA, les consommateurs s’attendent de plus en plus à ce que leurs données soient utilisées de manière éthique et dans le respect de la vie privée. Le rôle d’une CDP dans ces cas évolue vers un rôle qui aide les responsables marketing tout au long de cette transition, en veillant à ce que la vie privée des consommateurs soit correctement protégée.

En fin de compte, les CDP offrent aux entreprises des conseils et une navigation dans un paysage réglementaire en constante évolution et de plus en plus complexe, facilitant le passage nécessaire d’une activité centrée sur le produit à une activité centrée sur le client dans toute la région EMEA.

Le manque de connaissance sur les CDP empêche leur adoption généralisée

Les bénéfices des CDP doivent encore être communiqués pour susciter davantage de croissance et d’intérêt. La sensibilisation à la différence entre les CDP et les non-CDP , par exemple, est cruciale pour que les responsables marketing commencent à faire de meilleurs choix, leur permettant d’ identifier une CDP qui répond le mieux à leurs besoins .

Dans certains cas, des fournisseurs de solutions non-CDP, comme ceux des solutions de marketing automation, de BI ou de CRM suggèrent même que leur solution peut fournir toutes les fonctionnalités d’une CDP. Lorsqu’il s’agit de mettre en place ces plateformes après achat, les marketers sont alors confrontés à des fonctionnalités manquantes et à un travail supplémentaire pour créer la solution souhaitée.

Sur ce marché en expansion où le marketing axé sur les données client est élevé mais la maturité est encore relativement faible, il est possible de réduire la confusion en expliquant efficacement les différences entre les CDP et les solutions non CDP afin d’aider les responsables marketing à sélectionner et à optimiser correctement une solution de données pour leur entreprise.

Ce rapport du CDP Institute réaffirme le rôle essentiel des stratégies marketing basées sur les données pour la réussite des entreprises, alors que les responsables marketing prennent conscience des avantages d’une solution CDP dans un paysage de plus en plus en ligne et réglementé.

Alors que l’industrie de la CDP continue de croître, les spécialistes du marketing sont de plus en plus conscients que pour optimiser leurs données clients, une solution de CDP est indispensable.